Kakeibo: Japon bütçe ve tasarruf sanatı ile birikimlerinizi artırın

Birikim yapmanın gittikçe zorlaştığı, gelir-gider dengesinin yaşam standartlarımızı her geçen gün daha da zorladığı, tasarruf etmenin en zor, ancak belki de en gerekli olduğu zamanlardan geçiyoruz. Pandemiyle birlikte gelen küresel bir ekonomik krizin eşiğindeyken, kazancınızı günlük ihtiyaçlarınıza ve rutin harcamalarınıza bile denk getirmekte zorluk yaşıyor olabilirsiniz. Yeni normale adapte olmaya çalıştığımız şu günlerde, artan kiralar, yükselen faiz oranları, dövizde yaşanan çalkalanmalar ve ekonomik belirsizlik nedeniyle finansal harcamalarımız konusunda daha dikkatli davranmamız gereken bir döneme girdik.

Birikim ve yatırım yapmanın bu kadar zor olduğu bir dönemde, paranızı daha akıllıca kullanmak ve az da olsa birikim yapabilmek için sizi son yıllarda Ikigai ve Marie Kondo gibi akımlarla tüm dünyada ses getiren Japon kültürünün 100 yıllık bütçe ve tasarruf sanatı Kakeibo’yla tanıştırmak istiyoruz.

İlginizi çekebilir: Ikigai: Sabah uyandığınızda sizi yataktan çıkaran şey nedir?

Kakeibo nedir?

Japonca’da ‘bütçe defteri, hane halkı finans günlüğü’ anlamına gelen Kakeibo kelimesi, Japonların 1900’lü yılların başından beri kullandığı, geçerliliğini hala koruyan, uygulaması basit bir hesaplama ve bütçe planlama yöntemi. İlk olarak 1905 yılında Japonya’nın ilk kadın gazetecisi olan Motoko Hani tarafından çalışma hayatına atılmaya başlayan kadınların ev bütçelerini akıllıca ve pratik şekilde yönetmelerine yardımcı olması amacıyla tasarlanmış bu eski bütçe ve tasarruf sanatının temelinde, bireyin mutlu olması için finansal olarak istikrarlı ve güvenilir bir zeminde olması gerektiği düşüncesi yer alıyor. Kakeibo’yu uygulamak için ihtiyacınız olanlarsa çok basit: Bir defter ve bir kalem!

Kakeibo nasıl uygulanır?

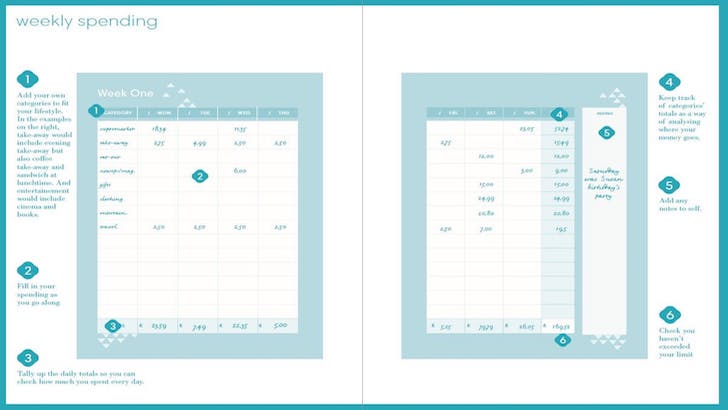

Kakeibo konsepti en basit haliyle sabit kazancınızı, gelirinizi, harcamalarınızı ve birikime ayırmak istediğiniz tutarı bir deftere yazarak birikim hedefinize ulaşacağınıza dair kendinize söz vermenizden oluşuyor. Örneğin, planlamış olduğunuz bir seyahat için her ay kenara 500 tl ayırma hedefi belirledikten sonra, ‘Bu hedefe ulaşmak için bu ay haftanın en az 4 günü öğle yemeğimi evden getireceğim.’ gibi somut bir aksiyon planı belirlemeniz ve bu planı kararlılıkla uygulamanız gerekiyor.

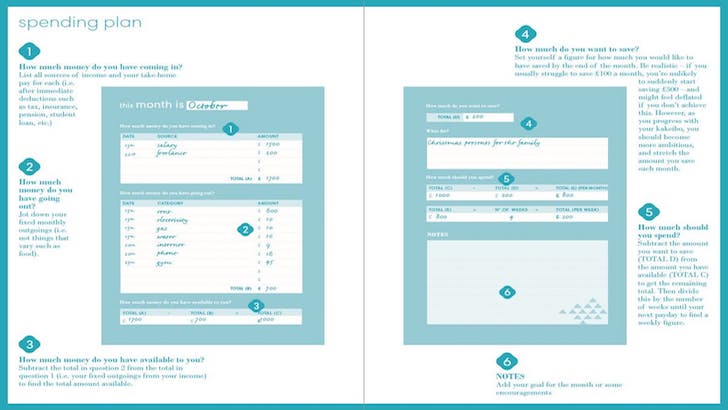

Aylık olarak kazancınızı (elinize geçen para, maaşınız), gelirinizi (kazancınızdan zorunlu giderlerinizi eksilttiğinizde elinizde kalan para) ve giderlerinizi (zorunlu giderlerinizi çıkardığınızda geriye kalan tüm harcamalarınız) listeledikten, birikim hedefinizi belirledikten ve aksiyon planınıza karar verdikten sonra; o ayın başından sonuna kadar yapmış olduğunuz tüm harcamaları 4 ayrı kategoride defterinize not alarak gruplandırmanız gerekiyor:

- Temel harcamalar: Kira, market alışverişi, ilaç gibi zorunlu harcamalarınız.

- Kültür ve sanat harcamaları: Kitap, sinema, tiyatro, konser, festival, müze gibi kültürel ve sanatsal harcamalarınız.

- Tercihe bağlı harcamalar: Restoranda yemek, kıyafet alışverişi, gece dışarı çıkmak gibi durumlarda yaptığınız ‘olmasa da olur’ harcamalarınız.

- Ekstra harcamalar: Doğum günü hediyesi, düğün hediyesi, tamir masrafı, taşınma gibi önceden planlanamayacak, spontane gelişen harcamalar.

Tüm bu harcamalarınızı bir ay boyunca hesapladıktan ve not ettikten sonra kendinize ay sonunda şu dört soruyu sormanız gerekiyor:

1. Toplam gelirim ne kadar?

Toplam gelirinizi hesaplamak için her ay düzenli olarak yapmak zorunda olduğunuz kira, yol masrafı, market alışverişi gibi temel harcamalarınızı kazancınızdan çıkarın.

2. Ne kadar para biriktirmek istiyorum?

Temel harcamalarınızı çıkardığınızda kalan masraflarınız zorunlu olmayan, bir süreliğine de olsa fedakarlık edebileceğiniz harcamalardan oluşuyor. Aylık birikim hedefinizi belirlerken, toplam gelirinizden temel masraflarınızı eksilttiğinizde kalan miktarı göz önünde bulundurarak, gerçekçi bir hedef belirlemeniz, uygulama konusunda zorlanmamanızı sağlayacaktır.

3. Toplam harcamam ne kadar?

Temel harcamalarınız dışında kalan tüm harcamalarınızı gözden geçirdikten sonra bir öncelik listesi oluşturarak nelerden fedakarlık edebileceğinize çok daha kolay karar verebilirsiniz. Listenin dışında bırakabileceğiniz harcamalarınıza göre birikim hedefinizi belirleyebilirsiniz.

4. Bütçe yönetimimi nasıl geliştirebilirim?

Her haftanın sonunda hedefinizin ne kadarına ulaştığınızı, nasıl ilerleme gösterdiğinizi ve gelişiminizi takip etmeniz, ay sonunda hedefinize daha kolay ulaşmanız konusunda size yardımcı olacaktır. Ayrıca harcamalarınızı günlük olarak yazıp hesaplama yapmanız da Kakeibo’yu uygularken zamanınızı daha etkili kullanmanızı sağlayacaktır.

Kakeibo’nun belki en önemli adımı, aylık olarak yaptığımız değerlendirmelerden sonra süreç içinde deneyimlediğimiz her şeyin genel bir değerlendirmesini yapmak. Aşağıdaki sorulara vereceğiniz cevaplar, içgörü kazanmanızı sağlayarak bütçe yönetimi ve birikim yönünden kendinizi geliştirmenize yardımcı olabilir:

- Birikim hedefime ulaşabildim mi?

- Hedefime ulaşırken hangi harcamalarımı kısmak bana yardımcı oldu?

- Harcama planımı değiştirdikten sonra en fazla hangi kategoride harcama yaptım?

- Gelecek ay neyi farklı yapabilirim

Kakeibo uygularken yardımcı olabilecek öneriler

Kakeibo’yu uygularken yardımcı olabilecek diğer öneriler ise şöyle;

a. Odağınızı birikimden harcamaya çevirin

‘Para harcamak konusunda üstüme yoktur, hemen çevireyim.’ dediğinizi duyar gibiyiz. Kakeibo: The Japanese Art of Saving Money kitabının yazarı Chiba, bütçeleme konusundaki tutumumuzu yeniden şekillendirmemiz gerektiğini söylüyor. Yani “İyi tasarruf etmek” için “İyi harcamanız” gerekiyor.

Chiba “Yaşamımızı sürdürürken ve aynı zamanda eğlenmek için hepimiz çok çalışıyoruz” diyor ve ekliyor “Para harcarken bu gerçeği hatırlamanız oldukça önemli.”

Diğer bir deyişle, tasarruf etmeye çalışırken gerçekçi hedeflerle ilerlememek ve yaşam standartlarınızdan ödün vererek birikim yapmaya çalışmak, hedefinize ulaşmanız konusunda size faydadan çok zarar getirebilir. Gelir-gider dengenizi dikkate alarak ve özenli bir planlama yapıp birikim hedefinizi bu doğrultuda belirleyerek hareket ederseniz, birikim ve tasarruf yapmanız kolaylaşacaktır.

b. Günlüğe kayıt tutmayı alışkanlık haline getirin

Kakeibo’yu uygulamanın temel prensibi harcamalarınızın kaydını tutmak. Ancak bunu bilgisayar ortamında değil kağıt ve kalemle, eski usülde yapmak Kakeibo’nun temel prensibi. Chiba, “Hayatımızın büyük bir kısmı telefonlarımızda ya da bilgisayar ekranlarında geçiyor” diyor. Mali planlamalarımızı elektronik araçlardansa bir finans günlüğü tutarak yapmak, günlük yaşamınızda zaten zamanımızın çoğunu başında geçirdiğimiz ekranlardan uzaklaşarak, harcamalarımızı ayrıntılı olarak değerlendirmek için ayrı bir alan ve zaman yaratacak.

Chiba, bu anlamda Kakeibo yöntemini kullanmanın bir tür farkındalık egzersizi de olduğunun altını çiziyor. “Dünyamız artık o kadar hızlı ki her şey çok hızlı bir şekilde satın alınabiliyor ve ödenebiliyor. Kakeibo, yavaşlamamıza ve ne satın aldığımızı sakin ve ölçülü bir şekilde düşünmemize yardımcı oluyor. “

c. Zorunlu ve keyfi ihtiyaçlarınızı belirlerken kendinize dürüst olun

Kakeibo yöntemi, harcamalarınızı ve birikimlerinizi kontrol altında tutmanızı ve takip edebilmenizi amaçlar. Kakeibo yöntemini tüm kurallarına uygun şekilde uyguladığınızda, gelir-gider durumunuzu çok daha iyi gözlemleyebilecek ve neyi ne kadar harcamanız gerektiği konusunda istemeseniz de bir içgörü kazanacaksınız. Bu nedenle yapmanız gereken tek şey, kalan paranızı neye harcayacağınızı belirlerken doğru karar verebilmek ve ihtiyaçlarınızın ne kadarının zorunlu ne kadarının keyfi olduğunu iyi ayırt edebilmek.

d. Kredi kartı kullanımınızı minimuma indirin ve nakit para kullanın

Günümüzde hepimizin cüzdanında en az bir kredi kartı var, ancak Chiba kredi kartı kullanımının bütçe planlamasını en çok zorlaştıran şeylerden biri olduğunu belirtiyor. Kredi kartı, harcama yaparken cebimizden bir şey çıkmadığı algısı yarattığı için bilinçsizce harcamamızı kolaylaştırıyor. Ancak nakit para harcarken iki kez düşünüyoruz. Bu nedenle paranızı nakit olarak elinizde bulundurabilir, harcama kalemlerinize göre zarflara ayırabilir ve harcama limitinizi çok daha rahat koruyabilirsiniz.

Kakeibo, aslında tüm harcamalarımızı kayıt altına almamızı ve farkında olmadan, bilinçsizce yaptığımız harcamaların farkına varmamızı öğütlüyor. Kakeibo ile finansal olarak zorluk yaşadığımız, ekonomik belirsizliğin hakim olduğu şu dönemde belki ev ya da araba alabilecek kadar birikim yapamasanız da en azından yaşam standartlarınızı korumanız ve zor zamanlarda ihtiyaç duyabileceğiniz bir birikime sahip olabilmeniz mümkün.

Kakeibo’nun nasıl uygulandığı, felsefesi ve temel öğretileriyle ilgili daha fazla bilgi edinmek isterseniz Japon yazar Fumiko Chiba’nın pratik uygulama önerileriyle zenginleştirdiği Kakeibo: The Japanese Art of Saving Money kitabını okuyabilirsiniz.

İlginizi çekebilir: Para biriktirmenize yardımcı olacak 21 ipucu

Kaynaklar: Tree Hugger, Business Insider

İlginizi Çekebilir

Money dysmorphia nedir, sizde olup olmadığını nasıl anlarsınız?

Para anksiyetesi ile nasıl başa çıkılır?